Das Risiko am Ende der Zinsbindung: Annuitätendarlehen richtig planen (Teil 2)

Du hast verstanden, dass das Annuitätendarlehen durch seine gleichbleibende Rate Planungssicherheit bietet. Doch diese Sicherheit ist nicht unbegrenzt. Nach einigen Jahren läuft die sogenannte Zinsbindung aus, und es kann ein großes, oft unterschätztes Risiko entstehen. Du fragst dich, was genau am Ende der Zinsbindung passiert und wie du dich vor einem möglichen Zinsanstieg schützt, um dein Eigenheim in Karlsruhe sicher zu finanzieren?

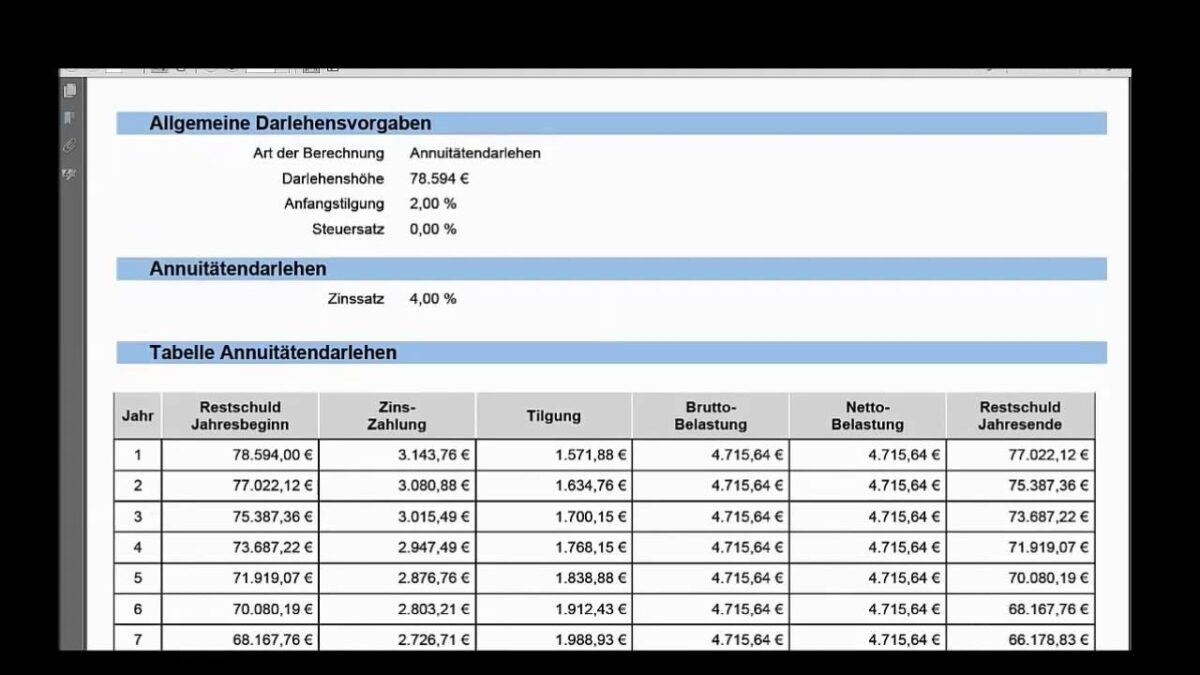

Im ersten Teil haben wir das Grundprinzip des Annuitätendarlehens erklärt. Wir haben gesehen, dass die monatliche Rate stabil bleibt, während sich das Verhältnis von Zins und Tilgung verschiebt. Dieses Prinzip der Berechenbarkeit ist aber nur für eine bestimmte Zeit gültig – die sogenannte Zinsbindungsfrist. Diese Frist kann 5, 10, 15 oder sogar 20 Jahre betragen. Läuft diese Frist ab, stehst du vor einer kritischen Phase: der Anschlussfinanzierung. Und genau hier liegt das größte Risiko, das deine Baufinanzierung massiv verteuern kann.

Wir erklären dir in diesem zweiten Teil, warum der Ablauf der Zinsbindung so gefährlich sein kann, und zeigen dir, welche strategischen Möglichkeiten du hast, um dieses Risiko von vornherein auszuschalten.

Die Gefahr der Anschlussfinanzierung

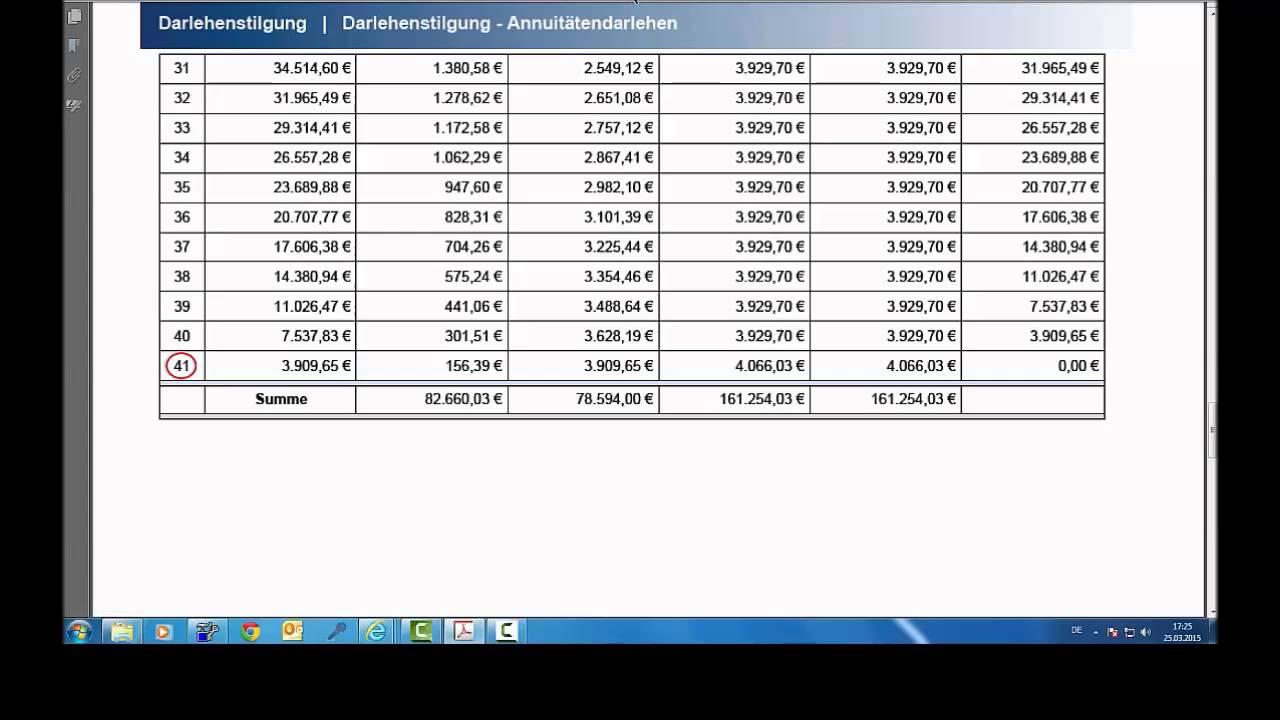

Am Ende deiner Zinsbindungsfrist ist dein Kredit in der Regel noch nicht vollständig zurückgezahlt. Die verbleibende Schuld wird als Restschuld bezeichnet. Um diese Restschuld zu tilgen, benötigst du eine Anschlussfinanzierung, also einen neuen Kreditvertrag.

Das große Problem dabei: Die Konditionen des neuen Kredits hängen von den aktuellen Zinsen am Markt ab.

- Wenn die Zinsen gesunken sind: Du hast Glück. Du kannst deine Anschlussfinanzierung zu günstigeren Konditionen abschließen und sparst Geld.

- Wenn die Zinsen gestiegen sind: Hier droht die Gefahr. Trotz der gesunkenen Restschuld kann deine neue monatliche Rate deutlich höher ausfallen als die vorherige. Das kann dein Budget massiv belasten und die Gesamtkosten für dein Eigenheim in Karlsruhe drastisch erhöhen.

Ein Anstieg der Zinsen von nur 2% auf 4% kann bei einer Restschuld von 100.000 Euro bedeuten, dass sich deine Zinslast pro Jahr verdoppelt.

Strategien zur Risikominimierung

Die gute Nachricht ist: Du bist diesem Risiko nicht hilflos ausgeliefert. Mit vorausschauender Planung und der richtigen Strategie kannst du dich davor schützen.

Strategie 1: Längere Zinsbindung wählen

Wenn die Zinsen aktuell niedrig sind, ist es oft ratsam, eine möglichst lange Zinsbindungsfrist zu wählen (z.B. 15 oder 20 Jahre). Dies sichert dir die günstigen Konditionen für einen langen Zeitraum und reduziert das Risiko eines Zinsanstiegs zur kritischen Phase der Anschlussfinanzierung.

Strategie 2: Tilgung erhöhen

Indem du eine höhere Anfangstilgung (z.B. 3% statt 2%) wählst, senkst du deine Restschuld am Ende der Zinsbindung erheblich. Eine geringere Restschuld bedeutet, dass die Auswirkungen eines Zinsanstiegs weniger stark ins Gewicht fallen.

Strategie 3: Das Forward-Darlehen

Ein Forward-Darlehen ist ein Spezialprodukt für die Anschlussfinanzierung. Es ermöglicht dir, dir die heutigen Zinsen für deine Anschlussfinanzierung zu sichern – und das bis zu 60 Monate im Voraus. Solltest du das Gefühl haben, dass die Zinsen in Zukunft steigen könnten, kannst du sie mit einem Forward-Darlehen einfrieren und dich vor dem Risiko schützen.

Die Bedeutung der unabhängigen Beratung

Die Wahl der richtigen Strategie hängt von vielen Faktoren ab – deinen persönlichen Finanzen, deiner Risikobereitschaft und den aktuellen Marktbedingungen. Eine fehlerhafte Einschätzung kann dich teuer zu stehen kommen.

Deshalb ist die Beratung durch einen unabhängigen Baufinanzierungsexperten in Karlsruhe unerlässlich. Ein solcher Berater hilft dir dabei, die optimale Zinsbindungsfrist zu finden, die Tilgung richtig zu planen und alle Werkzeuge, wie das Forward-Darlehen, strategisch einzusetzen. Er sorgt dafür, dass dein Traum vom Eigenheim nicht zum finanziellen Albtraum wird.

Die kurzfristig attraktive Baufinanzierungkondition kann mittel und langfristig zur Falle werden. Wie wirken Zins, Tilgung und Zeit zusammen. Warum und wieso:

Mehr zum Thema:

Beratung zur Immobilienfinanzierung mit über 330 Banken, Versicherungen und Bausparkassen: https://derfairsicherungsladen.de/baufinanzierung-immobilienfinanzierung/

Die Antwort auf die Frage “Welche Zinsen bekomme ich für meine Finanzierung”: https://derfairsicherungsladen.de/unabhaengiger-finanzberater-baufinanzierung/

Kurzerklärung Eigenkapital: https://derfairsicherungsladen.de/eigenkapital-baufinanzierung/

Melden Sie sich gerne, wir freuen uns auf Ihre Anfrage!

You are currently viewing a placeholder content from YouTube. To access the actual content, click the button below. Please note that doing so will share data with third-party providers.