Bausparen: Der Unterschied zwischen Rendite- und Finanzierungsbausparen

Bausparen ist ein bewährtes und traditionelles Finanzprodukt in Deutschland. Es ist einzigartig, weil es zwei Zwecke erfüllt: das Sparen und die zinsgünstige Finanzierung. Doch nicht alle Bausparverträge sind gleich. In den letzten Jahren haben sich zwei Hauptmodelle herauskristallisiert, die auf unterschiedliche Ziele abzielen: das klassische Finanzierungsbausparen und das modernere Renditebausparen. Die Wahl des richtigen Modells hängt allein von deinen persönlichen Zielen ab.

Das Grundprinzip des Bausparens ist immer dasselbe: Zuerst sparst du eine bestimmte Summe an, dann hast du das Recht, ein zinsgünstiges Darlehen zu erhalten. Diese einfache Idee hat sich jedoch weiterentwickelt. Während der klassische Bausparvertrag vor allem das Ziel hat, eine spätere Finanzierung abzusichern, zielen moderne Verträge auf Kunden ab, die eher nach einem sicheren Sparprodukt mit guten Zinsen suchen.

Wir erklären dir die entscheidenden Unterschiede zwischen diesen beiden Modellen, damit du den Vertrag wählst, der am besten zu deinen Plänen passt.

1. Finanzierungsbausparen: Die klassische Variante

Das Finanzierungsbausparen ist der ursprüngliche Zweck des Bausparvertrags. Es ist ideal für alle, die in der Zukunft eine größere Investition planen, sei es der Kauf einer Immobilie, eine Renovierung oder die Ablösung eines bestehenden Kredits.

- Das Ziel: Die Absicherung eines Darlehens zu einem heute fest vereinbarten, niedrigen Zinssatz. Du schützt dich damit vor zukünftigen Zinserhöhungen.

- Die Sparphase: Während du sparst, erhältst du nur geringe Zinsen auf dein angespartes Kapital. Das ist der Preis für das spätere zinsgünstige Darlehen.

- Die Darlehensphase: Das Herzstück des Vertrags. Sobald du einen bestimmten Prozentsatz der Bausparsumme angespart hast (in der Regel 40 % bis 50 %), wird der Vertrag zuteilungsreif. Du kannst dann das Darlehen in Anspruch nehmen, dessen Zinssatz bereits seit Vertragsabschluss feststeht.

- Für wen geeignet? Für alle, die mittelfristig (in 5 bis 10 Jahren) eine Finanzierung planen und sich gegen steigende Zinsen absichern wollen.

2. Renditebausparen: Die moderne Alternative

Das Renditebausparen ist für Menschen gedacht, die eher an einer attraktiven Sparform interessiert sind und das Bauspardarlehen gar nicht in Anspruch nehmen möchten.

- Das Ziel: Das Ansparen von Kapital zu einem höheren Zinssatz als bei klassischen Sparprodukten.

- Die Sparphase: Der große Vorteil dieses Modells. Du erhältst während der gesamten Ansparphase einen deutlich höheren Sparzins. Oft gibt es am Ende der Ansparphase sogar einen attraktiven Bonus, wenn du auf das Bauspardarlehen verzichtest.

- Die Darlehensphase: Diese Phase wird von den Kunden in der Regel gar nicht genutzt. Du verzichtest bewusst auf das Bauspardarlehen, um von dem attraktiven Sparzins und dem Bonus zu profitieren.

- Für wen geeignet? Für Sparer, die eine sichere und staatlich geförderte (z. B. durch Wohnungsbauprämie) Sparmöglichkeit suchen und keine Immobilienfinanzierung benötigen. Es ist eine gute Option für mittelfristige Sparziele.

3. Zusammenfassung der Unterschiede

| Merkmal | Finanzierungsbausparen | Renditebausparen |

| Hauptziel | Zinsgünstige Finanzierung sichern | Attraktive Zinsen und Rendite erzielen |

| Sparzins | Niedrig | Hoch |

| Darlehenszins | Niedrig und garantiert | Nicht relevant (Darlehen wird verzichtet) |

| Zuteilung | Ziel ist die Zuteilung des Darlehens | Ziel ist das Erreichen der vollen Bonuszahlung |

| Zielgruppe | Zukünftige Bauherren oder Renovierer | Sparer und Anleger |

Fazit: Wähle nach deinem Ziel

Das Bausparen ist ein vielseitiges Instrument. Es ist jedoch entscheidend, dass du den Vertrag wählst, der zu deinem persönlichen Ziel passt. Wenn du planst, in den nächsten Jahren eine Immobilie zu finanzieren oder zu renovieren, ist das Finanzierungsbausparen die richtige Wahl, um dir niedrige Zinsen zu sichern. Wenn du einfach nur sicher und zu attraktiven Zinsen sparen möchtest, ohne zu finanzieren, ist das Renditebausparen die bessere Option. Informiere dich genau über die Tarife und wähle bewusst, um das Beste aus deinem Vertrag herauszuholen.

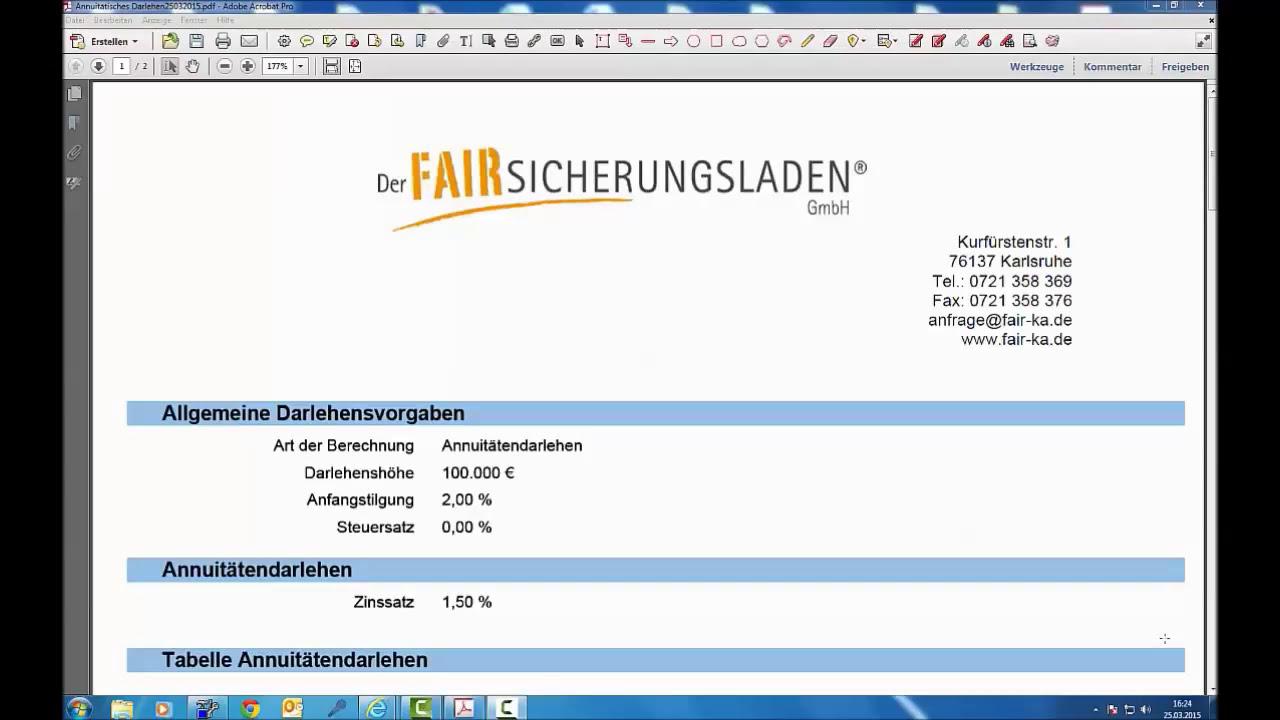

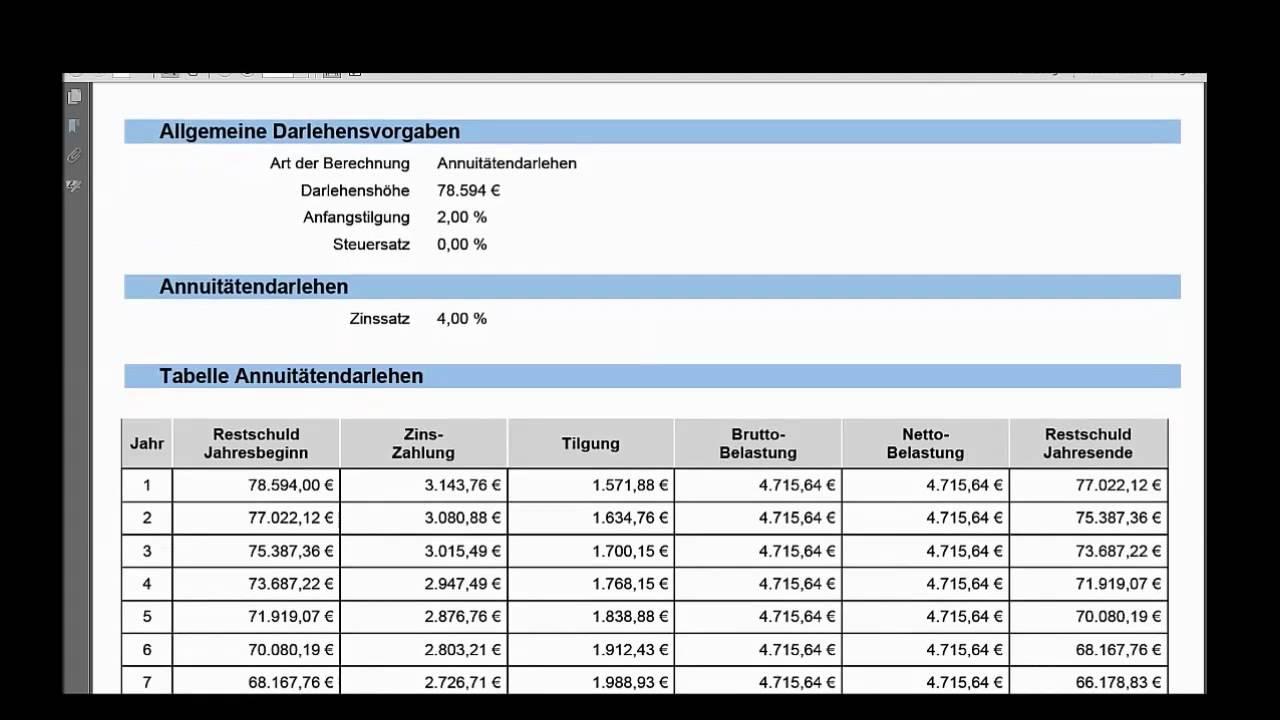

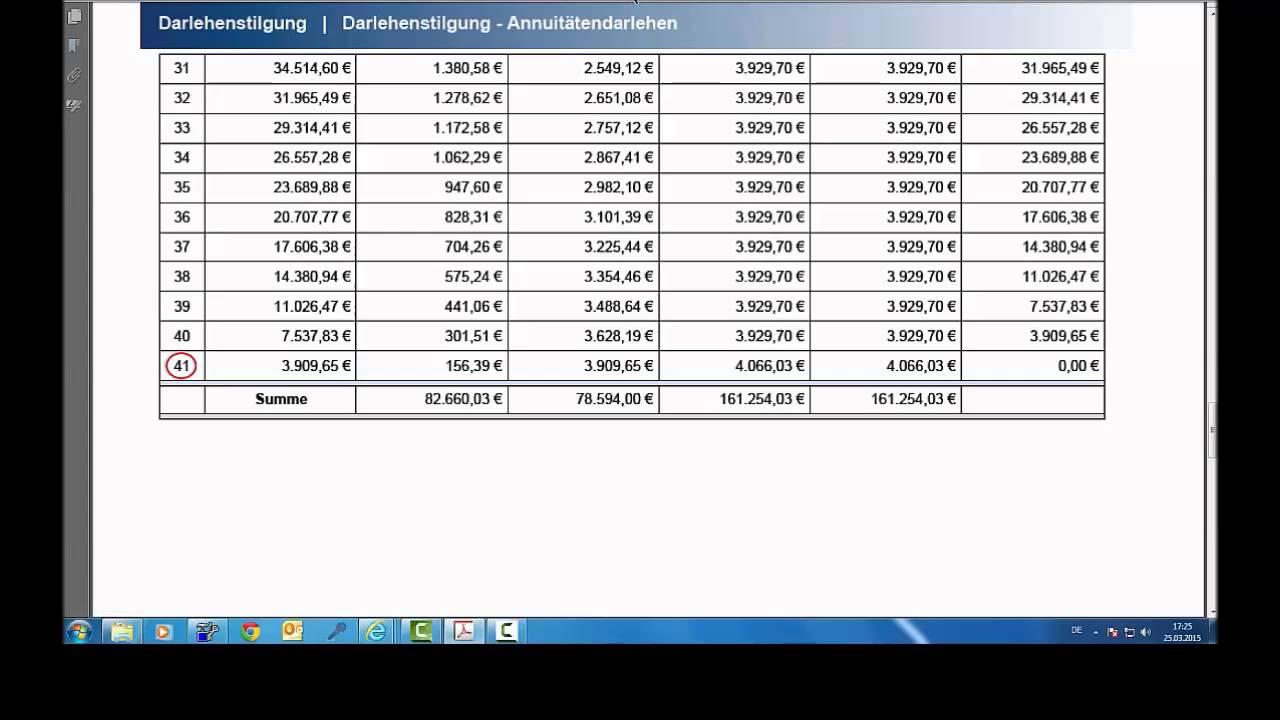

Unterschiede bei Bausparverträgen:

Hier eine kurze Erklärung, wie Bausparverträge funktionieren (Sparphase und Darlehensphase), danach eine Erläuterung, wie sich Renditebausparverträge von Finanzierungsbausparverträgen unterscheiden.

Interessant für die Anlage von vermögenswirksamen Leistungen.

Weitere Informationen und Angebote finden Sie hier:

http://versicherungen-sparvergleich.de/Bausparen-Bausparvertraege-kosten-vergleichen

Ein Angebot von

Der Fairsicherungsladen GmbH

Finanzmakler + Versicherungsmakler

Karlstr. 68

76137 Karlsruhe

Regional: www.derfairsicherungsladen.de

Bundesweit:

www.versicherungen-sparvergleich.de

www.derfairsicherungsladen24.de

You are currently viewing a placeholder content from YouTube. To access the actual content, click the button below. Please note that doing so will share data with third-party providers.