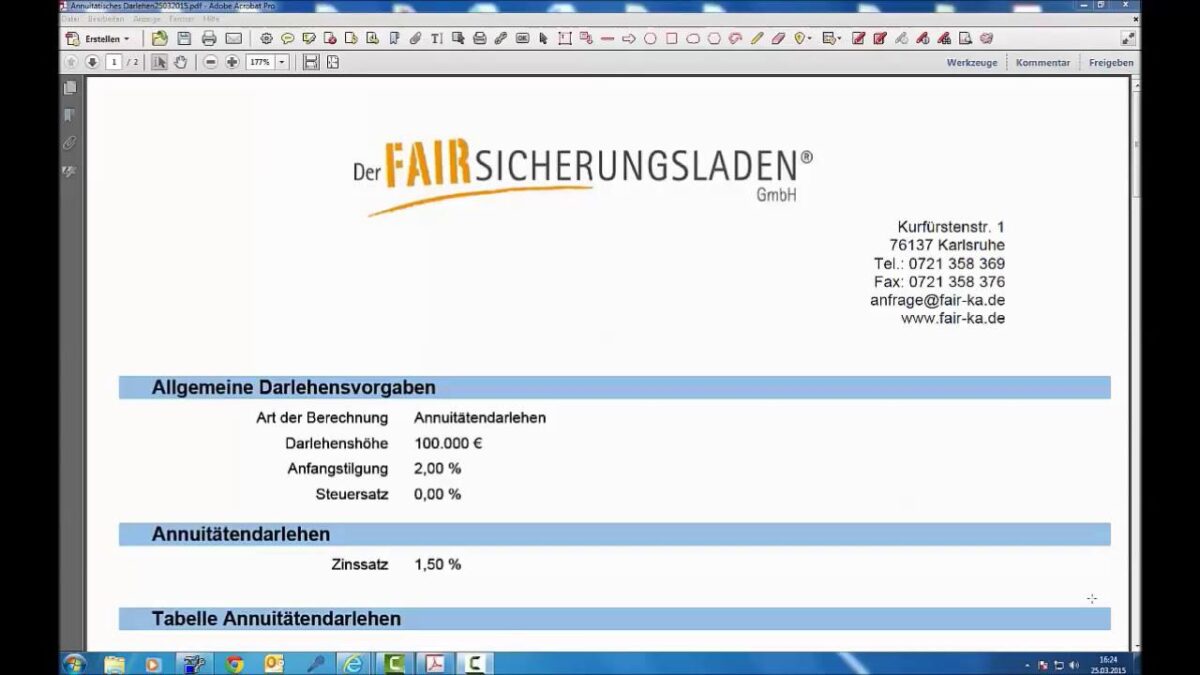

Wie funktioniert ein Annuitätendarlehen? Teil 1: Das Grundprinzip erklärt

Du planst den Kauf einer Immobilie in Karlsruhe und beschäftigst dich mit den verschiedenen Finanzierungsformen? Der Begriff “Annuitätendarlehen” taucht dabei immer wieder auf, und du fragst dich, was sich genau dahinter verbirgt? Du möchtest das Grundprinzip dieser gängigsten Finanzierungsform verstehen, um eine sichere Grundlage für deine Baufinanzierung zu schaffen?

Das Annuitätendarlehen ist das Herzstück der meisten Baufinanzierungen in Deutschland. Es ist die am weitesten verbreitete Kreditform für den Erwerb von Wohneigentum, da es ein hohes Maß an Planungssicherheit bietet. Trotz seiner Beliebtheit ist die Funktionsweise vielen nicht ganz klar. Dabei ist das Grundprinzip relativ einfach und für jeden, der über eine Baufinanzierung nachdenkt, unverzichtbar zu verstehen. Wer weiß, wie ein Annuitätendarlehen funktioniert, kann die Angebote von Banken besser einschätzen und die für sich beste Entscheidung treffen.

Wir erklären dir in diesem ersten Teil die grundlegende Funktionsweise des Annuitätendarlehens – wie die monatliche Rate aufgebaut ist und warum sich die Zusammensetzung über die Laufzeit ändert.

Das Kernprinzip: Die gleichbleibende Rate

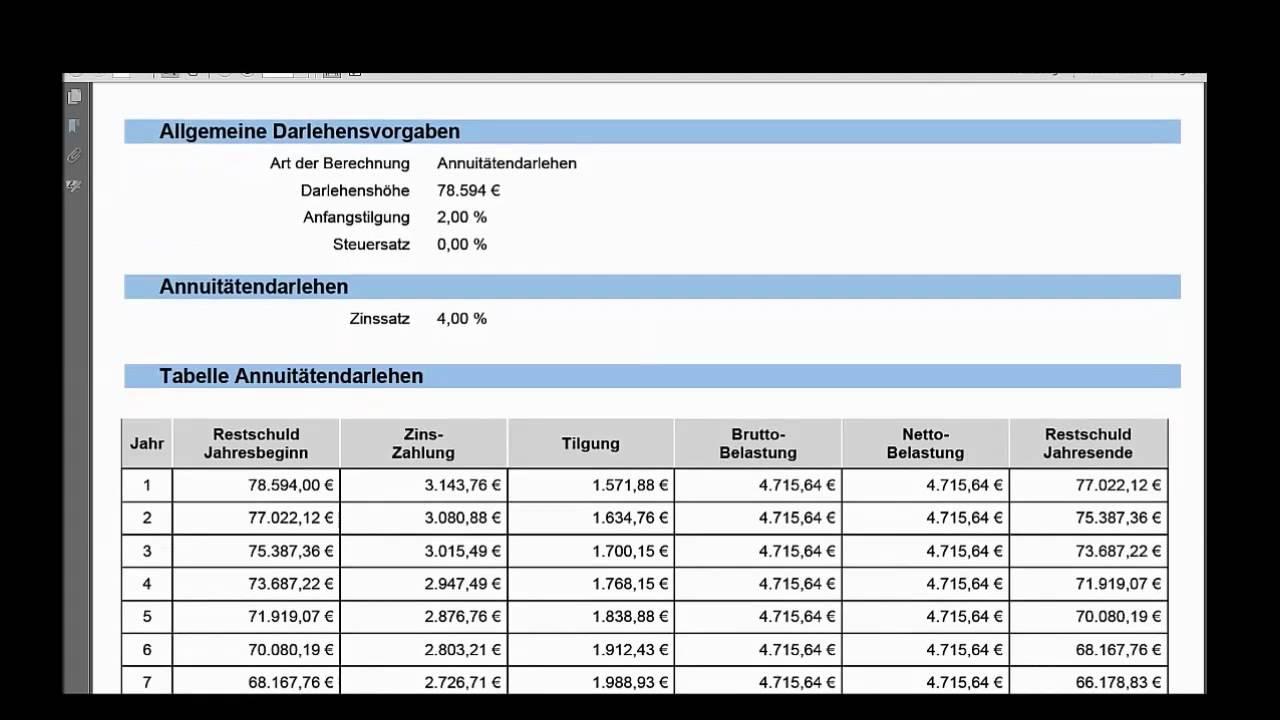

Das zentrale Merkmal eines Annuitätendarlehens ist die gleichbleibende monatliche Rate, die du über die gesamte Laufzeit der Zinsbindung an die Bank zahlst. Diese Rate wird als Annuität bezeichnet.

Diese Konstanz ist der große Vorteil dieser Finanzierungsform. Sie ermöglicht es dir, deine monatlichen Ausgaben genau zu kalkulieren und gibt dir somit eine hohe Planungssicherheit für deine Haushaltskasse in Karlsruhe. Du weißt exakt, welche Belastung jeden Monat auf dich zukommt.

Der innere Aufbau: Zins und Tilgung

Obwohl deine monatliche Rate immer gleich hoch ist, setzt sie sich aus zwei variablen Bestandteilen zusammen:

- Zins (Zinsen): Das Entgelt, das du für die Überlassung des Kapitals an die Bank zahlst.

- Tilgung: Der Teil der Rate, mit dem du die Kreditschuld tatsächlich zurückzahlst.

Der entscheidende Mechanismus des Annuitätendarlehens ist nun, dass sich das Verhältnis von Zins und Tilgung innerhalb deiner gleichbleibenden Rate verschiebt.

- Am Anfang der Laufzeit:

- Deine Restschuld ist noch sehr hoch.

- Daher ist der Zinsanteil an deiner Rate sehr groß.

- Der Tilgungsanteil ist dementsprechend sehr klein.

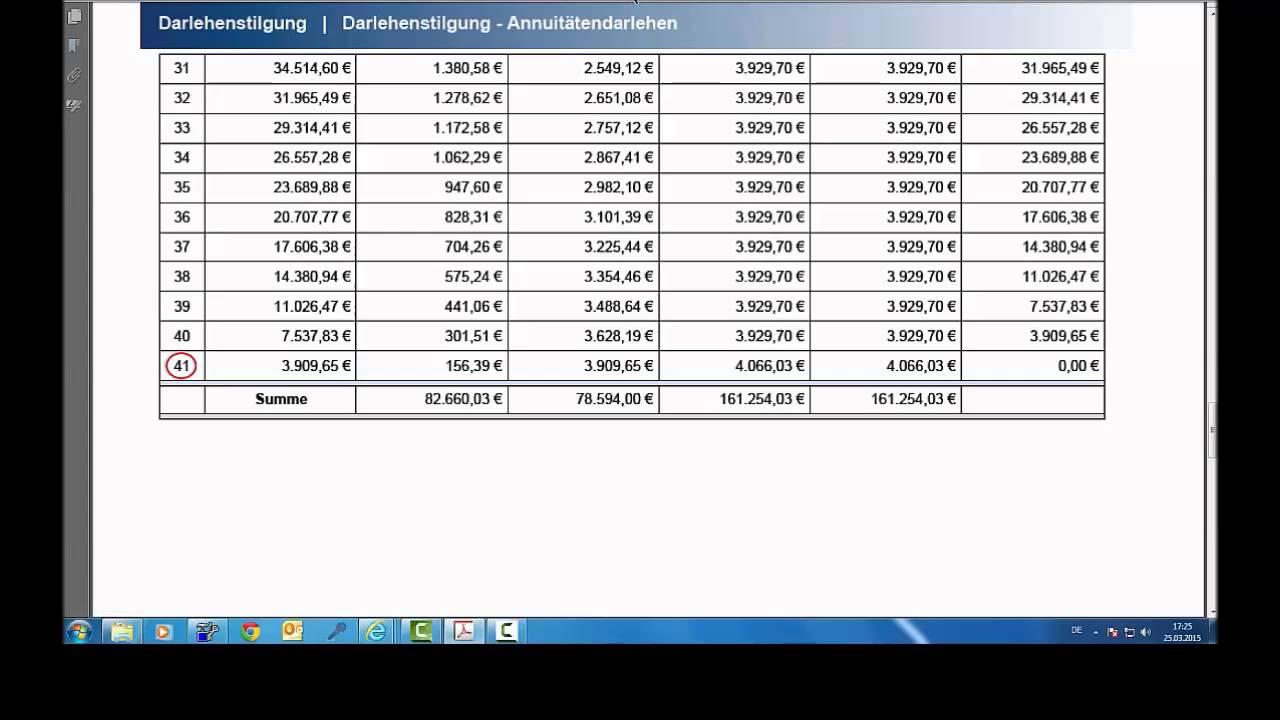

- Im Laufe der Zeit:

- Mit jeder gezahlten Rate verringerst du deine Restschuld.

- Da sich der Zinsanteil auf die sinkende Restschuld bezieht, wird dieser automatisch kleiner.

- Da die monatliche Gesamtrate gleich bleibt, steigt im Gegenzug der Tilgungsanteil stetig an.

Vereinfacht gesagt: Du zahlst am Anfang fast nur Zinsen, während du am Ende der Zinsbindungsfrist den Großteil der Rate zur Rückzahlung des Kapitals verwendest.

Ein einfaches Beispiel:

- Dein Kredit: 200.000 €

- Deine monatliche Annuität: 1.000 €

- Im 1. Monat: Nehmen wir an, die Zinsen betragen 800 €. Dann gehen nur 200 € in die Tilgung.

- Im Laufe der Zeit: Die Restschuld sinkt. Die Zinsen sinken langsam auf 790 €, dann auf 780 €, etc. Der Tilgungsanteil steigt im Gegenzug auf 210 €, 220 €, etc.

- Deine monatliche Rate bleibt dabei immer bei 1.000 €.

Dieses Prinzip sorgt dafür, dass dein Kredit planbar und systematisch abbezahlt wird, und ist der Grund, warum das Annuitätendarlehen die am häufigsten genutzte Form der Baufinanzierung ist. Wer dieses Grundprinzip verstanden hat, kann sich im nächsten Schritt mit weiteren Details wie der Tilgungsrate, der Zinsbindung und Sondertilgungen beschäftigen, um seine Finanzierung zu perfektionieren.

Wie ein Annuitätendarlehen funktionert und wie Zins und Tilgung zusammenspielen, erfahren Sie hier.

Nutzen Sie für sich den Vorteil der Annuität.

Mehr zum Thema:

Beratung zur Immobilienfinanzierung mit über 330 Banken, Versicherungen und Bausparkassen: https://derfairsicherungsladen.de/baufinanzierung-immobilienfinanzierung/

Die Antwort auf die Frage “Welche Zinsen bekomme ich für meine Finanzierung”: https://derfairsicherungsladen.de/unabhaengiger-finanzberater-baufinanzierung/

Kurzerklärung Eigenkapital: https://derfairsicherungsladen.de/eigenkapital-baufinanzierung/

Melden Sie sich gerne, wir freuen uns auf Ihre Anfrage!

You are currently viewing a placeholder content from YouTube. To access the actual content, click the button below. Please note that doing so will share data with third-party providers.